住宅ローンで平屋を建築!変動金利の内容を解説

暮らし

新築で平屋を建てる際に、多くの方が住宅ローンを利用すると思います。

なかなか馴染みのない住宅ローンで不安がある方も少なくないのではないでしょうか?

今回は、住宅ローンの中でも利用者が最も多い「変動金利」について解説します。

住宅ローンの種類

住宅ローンは大きく分けると「変動金利」・「固定期間選択金利」・「全期間固金利」に分けられます

変動金利は、短期プライムレートと連動していて、年に2回見直されるものです。

変動金利に対してあるのが、「全期間固定金利」です。

全期間固定金利、借入期間中の金利が固定されたもので、住宅金融支援機構が運営しているフラット35などがあります。

全期間固定金利は長期プライムレートに連動しています。

また、3年・5年・10年などの一定期間は固定金利で、期間経過後に変動金利に切り替わるものが「固定期間選択型」です。

10年固定の場合は全期間固定金利と同様に長期プライムレートが影響を及ぼしますが、5年までの期間は短期・中期国債の利回りとなります。

短期プライムレートとは

短期プライムレートは銀行が最優良の企業に貸し出す際の優遇貸出金利のうち1年以内の短期貸し出しの金利のことを言います。

短期プライムレートは経済情勢や景気に連動していて、インフレーションになると金利が上がると言われています。

変動金利のメリット

変動金利は他の金利に比べ、金利が低いのが魅力です。

例えば、30,000,000円を35年間借りた場合、金利が0.5%ですと、利息を含めた返済総額は、32,707,757となります。

金利が1.5%だと、38,579,239円となり、5,871,482円も差がでてくるのです。

変動金利は金利が変動するため、上記の金額通りになるとは限りませんが、返済の負担を抑えることができます。

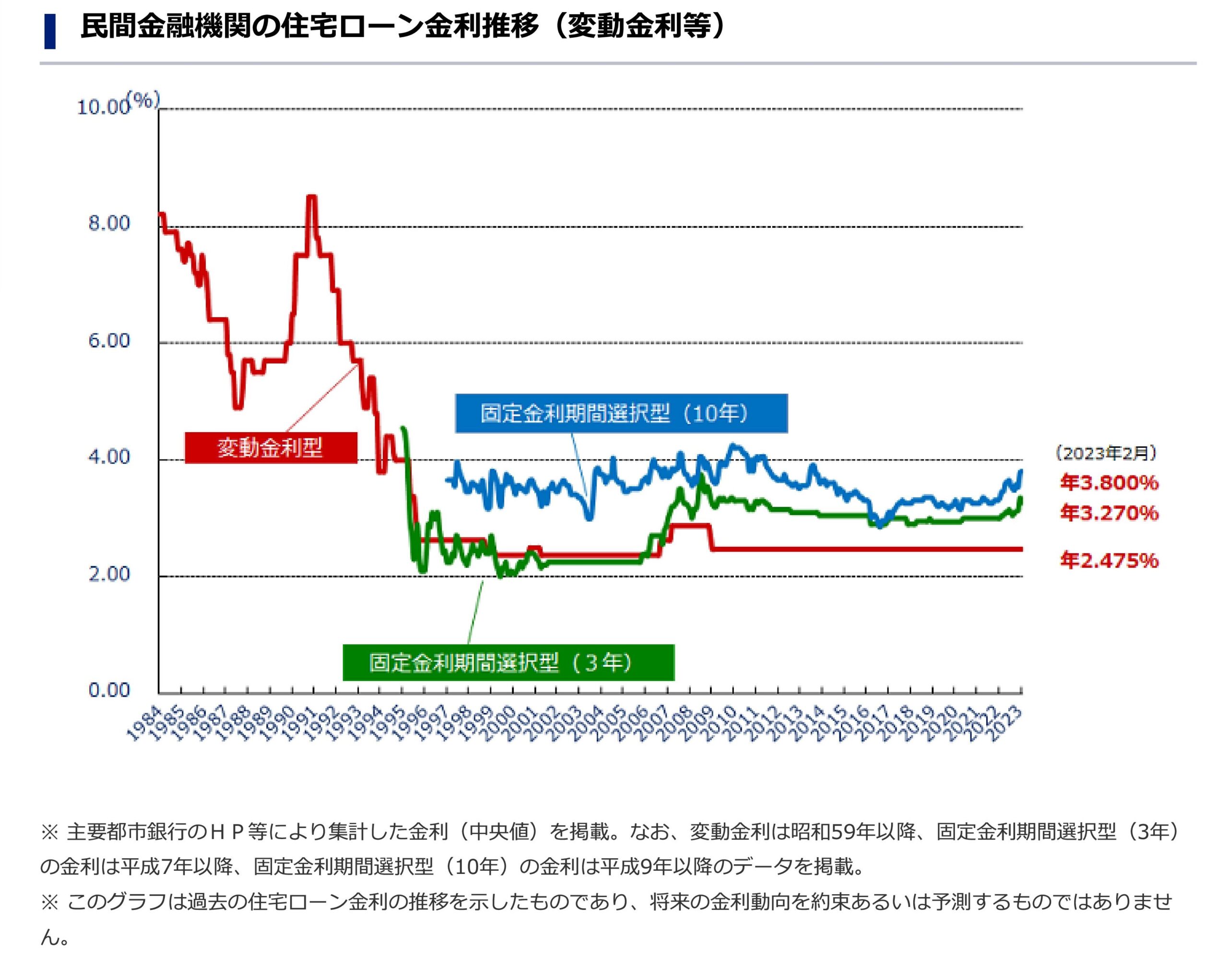

住宅金融支援機構:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】参照

住宅金融支援機構:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】参照上記の表を見ると2009年以降、変動金利は金利が変動していないことが見れます。

変動金利の勘違い

お客様の中には変動金利にすると、毎月の支払額が変わり、急に高額な返済額になると怖いと思われている方もいます。

変動金利のほとんどには、そういった急でかつ、大幅な変動でお客様が困らないためのルールが設定されているんです。

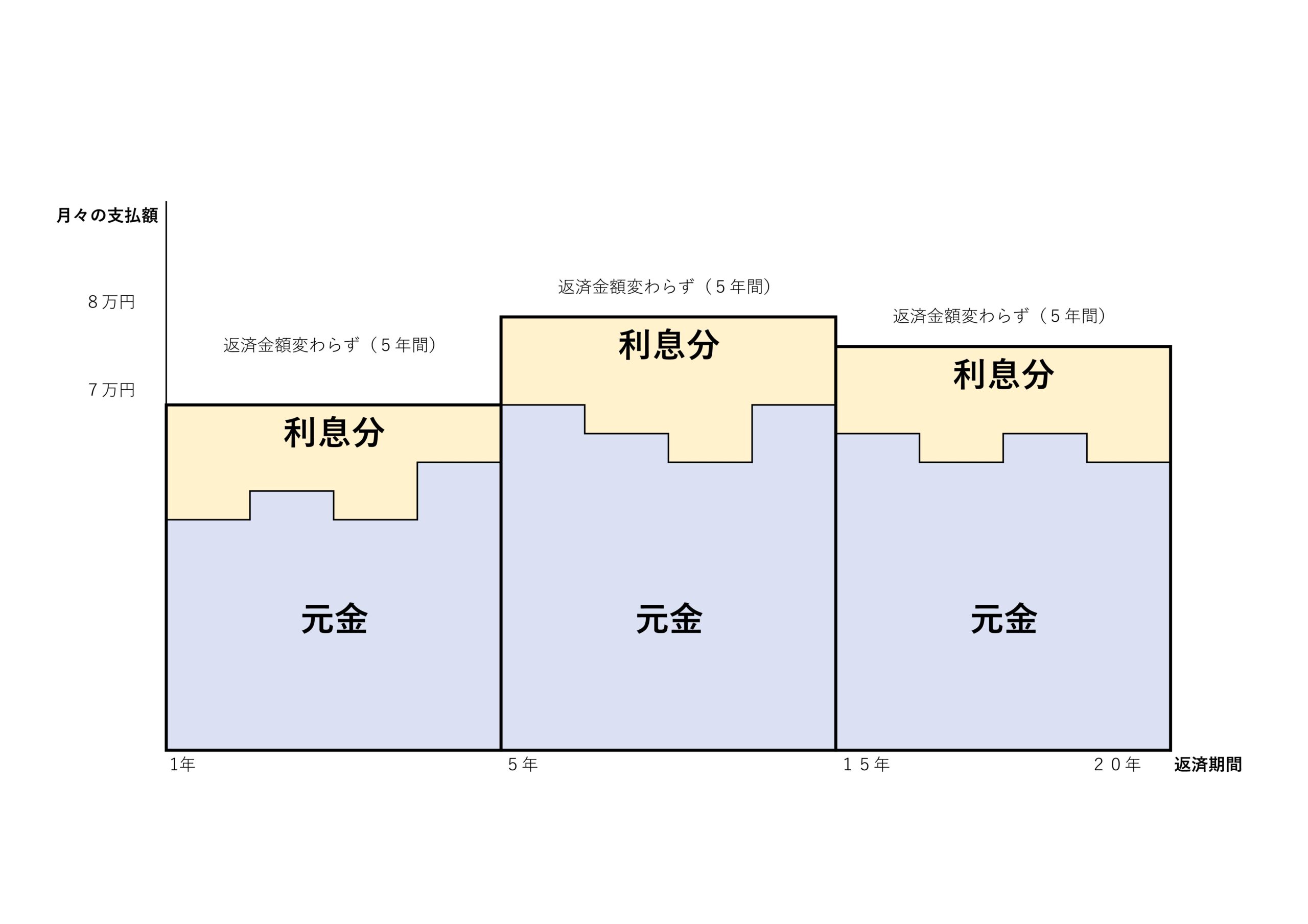

5年ルール

変動金利は半年に1度短期プライムレートを基に金利が決まりますが、5年間返済額は変わりません。

返済額の内の利息額が変わるのです。

125%ルール

また、5年後の返済額の見直し時には現在の返済額の125%以上は上げられないというルールも存在します。

月々70,000円の返済額の場合、月々87,500円への変更が上限となるのです。

変動金利のデメリット

前述したとおり、変動金利にはルールが設けられている場合が多いのですが、本来支払うべき利息が無くなったわけではありません。

金利が大幅にあがり、125%ルール以上の利息が発生していた場合等は、返済期間満了後に未払い利息として、一括で請求される場合があります。

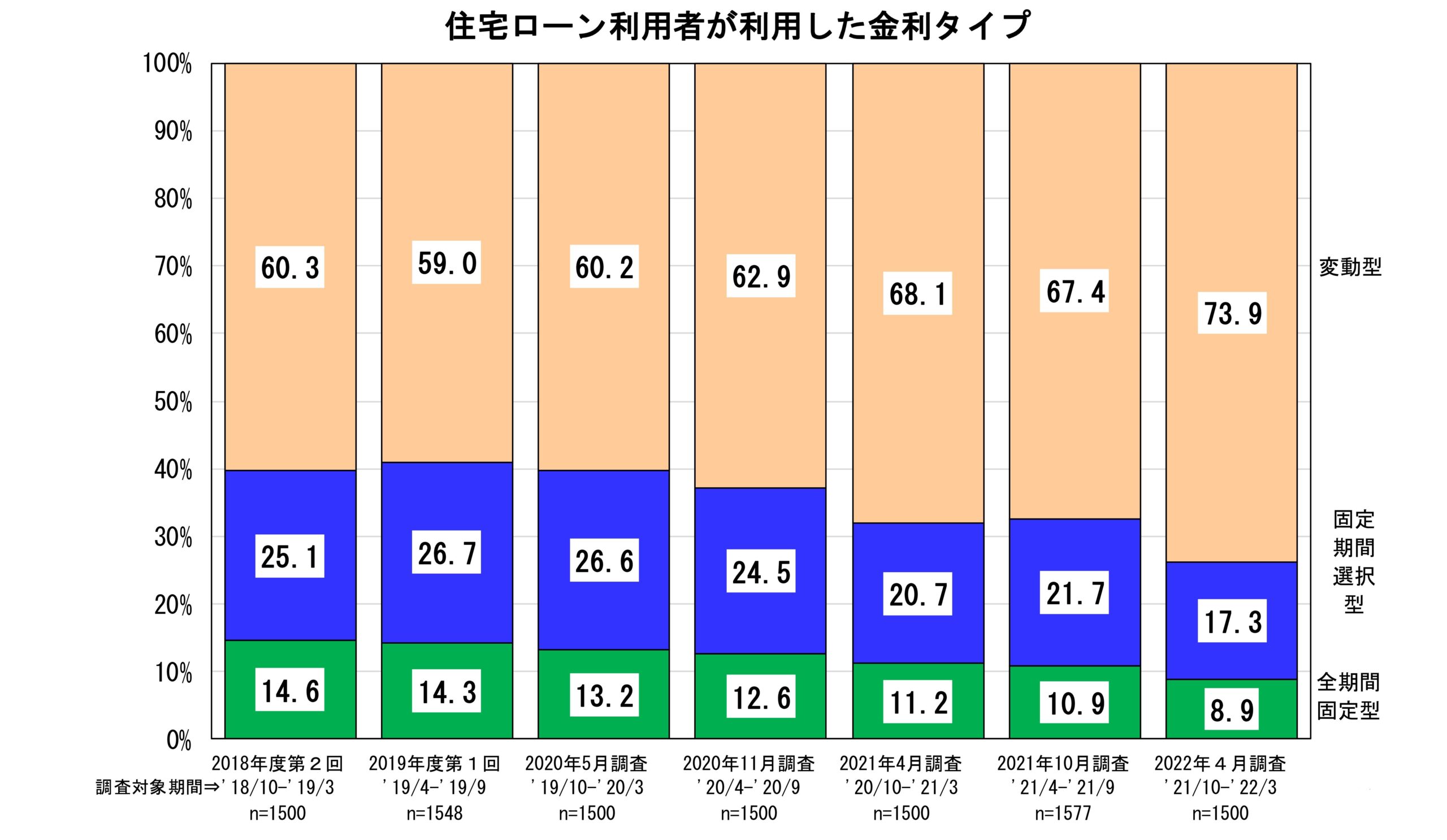

変動金利の利用者数

変動金利の利用者は年々増加しています。

2022年4月の調査結果では、変動金利を利用している方は約74%となっています。

住宅金融支援機構:住宅ローンの実態調査 参照

最後に

長い期間、超低金利時代と言われ、変動型の金利が人気になっています。

金利が低いのは魅力ですが、前述したとおりのデメリットもあります。

各家庭で環境が違うため、一概に変動金利が良いとは言い切れません。

信頼できる建築会社のスタッフを見つけ、良く相談し、幸せなお家づくりをして下さい。